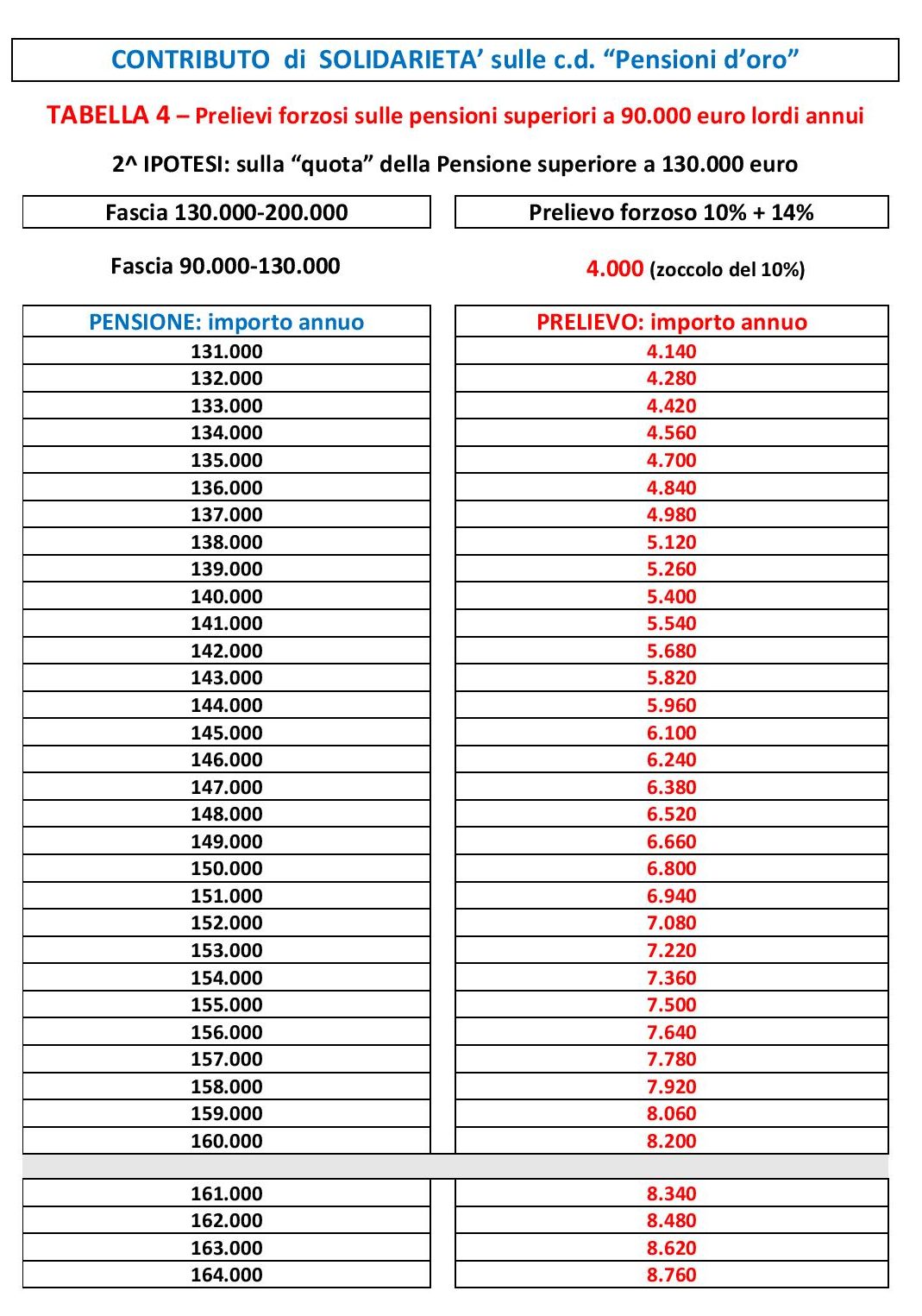

Anche alle famiglie dei militari caduti in combattimento, in una missione di pace, l’INPS rifiuta ogni indennizzo se erano volontari in ferma VFP, non in servizio permanente, anche se il VFP1 è il primo passo per costruirsi un futuro solido nell’Esercito, perché l’ultima guerra dichiarata dall’Italia fu la 2a G.M.. Questa è l’Italia!

Scritto da Valdo Vaccaro, 18 Mag 2022

TRASCRIZIONE del VIDEO DI MOHAMED KONARE

QUALCUNO MUORE DA VIRUS E IL GOVERNO SI RIFIUTA DI PAGARE PERCHÈ IL VACCINO NON ERA OBBLIGATORIO

Buon giorno a tutti. Volevo porre l’attenzione di tutti su questo fatto. Vi leggo l’articolo: A seguito di decesso accertato mediante autopsia per causa vaccino, gli eredi chiedono risarcimento come previsto dalla legge art 210-92. Sapete qual è stata la risposta del Ministero? “La richiesta non viene accolta poiché la vaccinazione non è obbligatoria!”. In altre parole le autorità rispondono tranquille che non pagano in quanto il vaccino era opzionale. Ma qui ci prendono per dei malati di mente. Io non capisco, e per di più questa posizione viene assunta dal Consiglio di Stato, in linea con quanto già avvenuto a proposito della tachipirina e della “vigile attesa”, per cui alla fine tutto si appiana sollevando le chiappe a tutti, e a Speranza in particolare. Tachipirina e vigile attesa che, in pratica, significano non curarsi e dire candidamente che era solo una raccomandazione e non un obbligo.

ABBIATE ALMENO UN MINIMO DI COERENZA

Alla fine dicono che tutta la colpa è dei medici. Li stanno accusando, quando noi siamo vissuti per 2 anni sotto una ondata ininterrotta di terrorismo mediatico. Il vaccino non era un obbligo ma avete impedito alla gente di andare a lavorare, avete impedito alla gente di entrare in un bar a bersi un caffè, avete impedito alla gente di salire su un pullman o su un treno, avete impedito alle famiglie di incontrarsi.

LA VERITÀ STA VENENDO A GALLA IN MODO PREPOTENTE

Oggi, con tutto quello che sta venendo fuori, e i dati lo stanno dimostrando, non si possono raccontare frottole impunemente. Oltretutto le cose stanno peggiorando. Ogni giorno che passa si parla di morti da vaccino, morti di gente che era stata regolarmente vaccinata. E si parla di danni da effetti collaterali, danni gravi da vaccinazione in ogni parte del pianeta. I documenti stanno uscendo da tutte le parti. Tutto quello che avete negato, quello che noi dicevamo da mesi, quello che diceva Montagnier, Peronne, Malone e tantissimi altri scienziati di ogni paese grande e piccolo. Persino le vostre riviste scientifiche adesso stanno dicendo il contrario di quanto avete affermato per 2 anni terrorizzando i popoli di ogni continente. E avete continuato a imporre queste stronzate basate su tamponi fasulli e su mascherine soffocanti. Tenete ancora in piedi un green pass di stampo nazista, che non è altro se non uno strumento di controllo attraverso l’intelligenza artificiale.

DUBITO ASSAI CHE ABBIATE UN’ANIMA

Ma non vi vergognate? Non sapete nemmeno cos’è la decenza perché siete esseri senza anima. Siete esseri senza alcun tipo di compassione per gli altri. Siete figli di Satana! Siete persone ignobili. Io non ho parola. Andate contro ogni forma di principio. L’Italia non si rende conto. Tre quarti degli Italiani non si rendono conto di quello che sta succedendo sotto i loro occhi. Sono bombardati e terrorizzati senza sosta dai propri media. I giornalisti, i giornalisti del mainstream sono la categoria più criminale oggi in circolazione.

I MEDICI ODIERNI SONO ESECUTORI DI REGOLE IMPOSTE DAI PADRONI

Gli stessi medici di oggi cosa sono? Di norma ho sempre rispettato i medici, per il fatto che spendono la propria vita a curare gli altri. Ma oggi, per i medici attuali, non ho alcuna considerazione. Chiunque oggi può diventare medico senza difficoltà. Il medico di oggi non deve usare il proprio sapere, la propria intelligenza, la propria esperienza. Basta solo che applichi gli ordini che gli vengono impartiti dall’alto.

UNA MAGISTRATURA CHE COPRE TUTTO E UN LEADER CHE DISONORA IL PAESE

Mi rivolgo anche alla Magistratura Italiana. Come fate a tirare avanti? Con tutta la merda che avete addosso, con tutto quello che avete coperto e nascosto, tutte le porcherie che avete fatto contro il vostro stesso popolo. La gente Italiana ha sopportato ingiustizie a non finire. Tutte le ruberie che gli continuate a fare giorno dopo giorno, con una tassazione che va oltre il 60%, indebitando ognuno in modo pazzesco con la mafia khazariana. E chiamano quel delinquente di Draghi in America ad incontrare quel pedo-satanista afflitto da demenza senile. E gli danno pure dei premi, visto che gli fa comodo servirsi di lui.

SUI FATTI DI BERGAMO È STATO IMPOSTO IL SEGRETO DI STATO

State però attenti. Voi siete fregati, vi verremo a prendere uno ad uno. Avete visto cosa è successo in Sri Lanka? Il popolo unito è sceso in piazza, è entrato nelle case dei ministri e del capo di stato. Questo è soltanto l’inizio. Lo stesso sta succedendo anche in Africa. Non voglio dire agli occidentali e agli italiani cosa fare. Vi dico solo questo. Dovete capire che è dimostrato dalle autopsie che qualcuno sta morendo da vaccino. Il caso che ho citato in Italia è solo un esempio incredibile. E non pagano perché dicono che non si trattava di un obbligo. Ma chi mi ascolta torna indietro con la mente a 2 anni orsono e rifà il percorso da 2 anni a questa parte, ricordandosi di tutto quello che ha sentito, tutto quello che ha vissuto, dopo la pantomima di Bergamo, sulla quale hanno steso un velo, hanno imposto il segreto di stato.

ITALIANI, SIETE ANCORA CAPACI DI INTENDERE E DI VOLERE?

Italiani, ve lo chiedo seriamente, siete ancora capaci di intendere e volere? Siete ancora capaci di riflettere e di ragionare? Se ne siete ancora capaci Draghi non rimane al potere una sola settimana di più, e Speranza finisce in galera a partire da domattina! Vi rendete conto che l’Italia è totalmente in mano al Deep State Americano, al potere anglosassone, alla Anglosfera che governa il mondo con le armi, con la violenza, con la menzogna, con la manipolazione.

SONO SERIAMENTE PREOCCUPATO PER QUESTO PAESE CHE MI OSPITA

Purtroppo non succederà niente, e mi dispiace tanto. Ma chi non sa cos’è la guerra e cosa è la povertà non può capire. Noi Africani siamo nati dentro queste brutture. La mia è autentica preoccupazione. Vi dico che sono molto preoccupato per il popolo Italiano, anche perché questo paese è per me una seconda patria e non un posto qualsiasi. Non un posto nelle mani di delinquenti e assassini dello stampo di Mario Draghi, che sono al servizio di Klaus Schwab, Bill Gates e delle maledette famiglie di oligarchi occidentali e anglosassoni.

SE FOSSI IN VOI NON DORMIREI DEI SONNI TRANQUILLI

Io non taccio. Non mi fate minimamente paura. Nelson Mandela ha trascorso 27 anni in galera. Alla fine siete riusciti a comprarlo e a usarlo a vostro vantaggio. Nel caso mio non mi comprerete mai. Preferirei morire dietro le sbarre. Giordano Bruno si è fatto bruciare vivo dai papi pur di rimanere intatto nella sua coerenza di uomo dignitoso, di uomo quadrato e coerente. Oggi, dopo diversi secoli, ancora si parla di lui. Io vi aspetto quando e dove volete. Vi dico solo che fareste meglio a pensare per voi medesimi, per le conseguenze che vi attendono.

IL MIO INTERVENTO HA BLOCCATO LE CATTIVE INTENZIONI DEI FACINOROSI VERSO I CITTADINI EUROPEI

Sono uscito allo scoperto per fermare la Gioventù Africana e per evitare che prendesse una direzione sbagliata. Avevano infatti cominciato ad attaccare dei cittadini occidentali. Il mio intervento ha bloccato tutto. Vi dico una cosa. La Francia, l’Italia, la Germania, la Gran Bretagna, l’Unione Europea e il potere nazi-anglosassone verranno comunque estromessi dal continente Africano.

NESSUN CITTADINO EUROPEO SARÀ SFIORATO ED ATTACCATO DAGLI AFRICANI

Ho spiegato benissimo in dettaglio ai miei concittadini Africani che la società civile occidentale non c’entra nulla. Ho spiegato quello che state facendo e quando avete subito in questi ultimi anni. Pertanto, d’ora in avanti, nessun soggetto europeo verrà preso di mira dagli Africani. A meno che non succeda che dei terroristi finanziati dalle autorità e dai servizi segreti europei attaccassero dei cittadini europei al fine di scaricare ogni responsabilità e di confusionare l’opinione pubblica. La realtà è che nessun cittadino africano toccherà ed offenderà cittadini europei. I segnali arriveranno tra qualche giorno. Da parte mia darò l’ordine, come ho già fatto in Senegal e in Chad, di attaccare tutti gli interessi commerciali occidentali. Questo ve lo posso dire pubblicamente.

NOI AFRICANI CONOSCIAMO TROPPO BENE LE INSIDIE E GLI IMBROGLI DEI VACCINI

Volete fare la guerra al popolo Africano? Ebbene avrete la guerra! Italiani, è venuta l’ora che vi rimettiate in piedi e che riacquisite la dignità che vi compete. La maggior parte di coloro che stanno morendo, lo fanno a causa dei vaccini. Lo dicono dei documenti precisi e circostanziati. Passo il mio tempo a studiare e ristudiare i documenti. I morti sono decisamente tra i pluri-vaccinati. Sappiano i criminali pro-vaccini che hanno commesso dei gravissimi crimini e non dei semplici errori di calcolo.

PER DRAGHI E SPERANZA SI APRANO IMMEDIATAMENTE LE PORTE DELLA GALERA

Speranza deve finire in galera per il resto della sua vita. Draghi deve finire in galera per il resto della sua vita. Mattarella deve finire in galera per il resto della sua vita. Tutta questa gentaglia merita di essere arrestata all’istante e di finire in galera. Il popolo Italiano è in grado di farlo. Italiani, se vi alzate e se fermate una buona volta questi criminali vi salverete. Altrimenti loro non si fermeranno. Questo ve l’ho detto ancora 2 anni fa da un palco di Roma. Sono cose che noi abbiamo previsto, poiché conosciamo come funziona il sistema. Sappiamo quanto profonda può essere la loro crudeltà. Basta guardare cosa hanno saputo fare dalla fine della 2° Guerra Mondiale in avanti.

LE RUBERIE E LE DEVASTAZIONI DEGLI OLIGARCHI HANNO LASCIATO IL SEGNO DOVUNQUE HANNO MESSO LE LORO LURIDE MANI

Ovunque sono andati hanno distrutto e hanno rubato, hanno tolto ogni ricchezza ai popoli, facendo pagare ad essi persino le bombe che scaricano sulla gente. Oggi la Libia, tanto per fare un esempio, è indebitata fino all’anno 2060. Hanno sequestrato tutti gli averi ai libici. Esiste ciononostante il progetto per creare degli oleodotti che portino il greggio in Italia e poi verso i paesi europei. Questo non lo permetterò. Questo non succederà finché io sarò vivo.

Mohamed Konare

Riot police blast tear gas at Yellow Vest

Riot police blast tear gas at Yellow Vest