Qualsiasi dittatura ha bisogno di consenso popolare per esistere. I responsabili sono intorno a noi: fra parenti, amici, conoscenti…

, Redazione

L’intervento di Paolo Savona a sostegno dell’indipendenza della Banca popolare di Sondrio diventa un caso alla Consob. Il numero uno dell’organismo di controllo delle borse, scrive una lettera di sostegno al presidente della banca, ma questa viene resa pubblica. Viviamo – si legge sulla Stampa in un’epoca «di dittatura», che si manifesta persino nelle vicissitudini della Popolare di Sondrio. La vede così il presidente di Consob, Paolo Savona, che non è nuovo a interventi in grado di scatenare polemiche: dalla possibilità di vendere il debito di Stato ai russi al piano B per uscire dall’euro. Chiamato dal Comitato per l’autonomia e l’indipendenza della Bps a dare un parere sulla situazione della banca guidata da Francesco Venosta e Mario Alberto Pedranzini, è intervenuto con un messaggio, si legge su Affari Italiani.

L’iniziativa del comitato, – prosegue la Stampa – che propone una serie di soluzioni per mantenere l’autonomia e l’indipendenza della Bps tra cui il voto maggiorato, come scrive Savona, «è perfettamente legittima, ma temo che sarà il sasso nello stagno perché è la manifestazione del fatto, contro cui ci battiamo da decenni, che l’essere umano e le sue istituzioni intermedie (Tocqueville) sono sempre più preda degli organi collettivi della democrazia con conseguenze sui sistemi di libertà. Non è la prima volta che Savona evoca la dittatura in un intervento. Lo aveva già fatto nel febbraio del 2019, subito dopo essere stato designato alla presidenza di Consob, tra le polemiche di una parte del Pd che puntava il dito contro il suo ruolo in Euklid ltd, società con base a Londra cui fanno capo alcuni fondi di investimento lussemburghesi, conclude Affari.

Di Davide Donateo Database Italia, Last updated Mar 2, 2021

Il disegno criminale dei Rotschild

I Rothschild proprietari dell’intero sistema finanziario

I Rothschild hanno sede nella Babylon-BIS-Tower di Basilea

Il debito come meccanismo di controllo

Il loro potere va ben oltre l’impero bancario

La guerra è la loro attività più redditizia

Paesi e individui trasformati in corporazioni

Il mondo è governato da tre stati sovrani indipendenti

Il debito deve essere creato prima di poter creare denaro per il debito

I Rothschild sono i proprietari dell’intero sistema finanziario

I Rothschild discendono da Mayer Amschel Bauer che cambiò il suo nome in Rothschild, derivato dai Red Shields – Rotes Schild – della sua casa a Francoforte sul Meno – Germania. Ha fondato la sua attività bancaria internazionale schierando i suoi cinque figli, che hanno aperto negozi a Londra, Parigi, Francoforte, Vienna e Napoli. La famiglia fu ingannevolmente elevata allo status di nobiltà nel Sacro Romano Impero e nel Regno Unito.

Dietro le quinte, la dinastia Rothschild è senza dubbio la linea di sangue più potente sulla Terra e la loro ricchezza stimata supera i 500 trilioni di dollari. Possiedono l’intero sistema finanziario. Questo ambito di controllo strabiliante funziona come segue; I Rothschild siedono al vertice della loro organizzazione piramidale, gestendo letteralmente l’intero mondo finanziario con circa ottomila membri selezionati. Sebbene sia difficile indagare e verificare completamente, Rothschild può condividere il suo potere supremo con la Casa di Saud e la famiglia Soros, e ai livelli inferiori con alcune altre famiglie bancarie, come verrà spiegato in seguito.

I Rothschild hanno creato le istituzioni finanziarie mondiali assicurandosi di accaparrarsi letteralmente il 90% degli interessi generati pagati dalla popolazione.

I Rothschild hanno sede nella Babylon-BIS-Tower di Basilea

Al secondo livello della struttura del potere, si trova la BRI di proprietà dei Rothschild – Bank of International Settlement fondata nel 1931 nei Paesi Bassi. Con sede a Basilea-Svizzera, è riconosciuta da tutti i paesi come la prima banca tra tutti gli istituti finanziari del mondo. Ogni banca centrale è membro della banca BRI che Gode tra l’altro di una sorta di immunità totale da tutte le leggi e le regole del mondo. Basilea, dove si trova la BIS-Tower in stile torre di Babele, è stato il luogo in cui i nazisti, durante la seconda guerra mondiale, si incontrarono per scambiare l’oro rubato agli ebrei. La BRI impartisce istruzioni a tutti gli altri istituti finanziari di tutto il mondo.

Al terzo livello, direttamente sotto la BRI si trovano il FMI di proprietà dei Rothschild – Fondo monetario internazionale – e la Banca mondiale. L’IRS e simili agenzie di riscossione delle tasse in altri paesi, sono strutturati come società private straniere dell’FMI e formano l ‘”esercito” privato della Federal Reserve – Fed – e di tutte le altre banche centrali. L’obiettivo principale è assicurarsi che le persone paghino le tasse e rimangano sempre utili schiavi. La loro unica devozione è quella di schiavizzare interi paesi e le loro popolazioni attraverso il sistema monetario del debito criminale.

Il debito è il loro meccanismo di controllo

Salvando i paesi dopo averli portati intenzionalmente al debito e successivamente fingendo di aiutarli calcolando i loro livelli massimi di debito, si assicurano che il debito non possa mai essere rimborsato, in modo che siano legati praticamente in schiavitù.

Ciò rafforza la loro presa / controllo su questi paesi mentre, mentre depredano ulteriormente tutte le loro risorse.

Esistono due Megabank che offrono prestiti a tutti i paesi del pianeta, la Banca mondiale e il FMI. Il primo è di proprietà congiunta delle migliori famiglie bancarie del mondo, con i Rothschild ai vertici, essendo il principale azionista, mentre il secondo è di proprietà privata dei soli Rothschild. Queste due Megabank offrono prestiti ai “paesi in via di sviluppo” e usano i loro interessi quasi impossibili da rimborsare per mettere le mani sulla ricchezza reale, vale a dire terra, risorse minerarie e metalli preziosi.

Il quarto scaglione spiegato di seguito, è rappresentato da quasi tutte le banche centrali del mondo che sono ugualmente di proprietà della famiglia Rothschild . Per citarne solo alcune, la Banca centrale d’Inghilterra nella città di Londra, la Banca Vaticana a Roma e la Federal Reserve a Washington DC e la Banca centrale europea – la BCE a Francoforte sul Meno / M. Mentre la banca centrale di Londra manipola il prezzo dell’oro ogni giorno. La Città di Londra, il Vaticano a Roma e Washington DC sono riconosciuti come stati liberi, per assicurare la loro immunità. Di conseguenza, tutti i dipendenti delle istituzioni bancarie stabilite sono immuni da azioni legali e supervisione.

Il loro potere va ben oltre l’impero bancario

Il quinto scaglione riguardale banche regolari e i mercati azionari, questi formano il ramo esecutivo del sistema del debito con la loro manipolazione dei tassi di interesse.

Il vero potere dei Rothschild va ben oltre l’impero bancario, la famiglia appare anche dietro tutte le guerre dopo la guerra di Napoleone a Waterloo. Fu allora che Nathan Rothschild, durante la Battaglia di Waterloo nel 1815, manipolò il mercato azionario per acquistare e pagare per l’Inghilterra. Scoprì anche quanto sia redditizio finanziare entrambe le parti di una guerra.

Nathan si è trovato con un aumento della ricchezza di 6.500 volte superiore a quello che aveva precedentemente posseduto dopo il crollo del mercato azionario del 1815. In sostanza, ha derubato la Gran Bretagna e divenne, a tutti gli effetti, il proprietario di buona parte dell’ Inghilterra. Da quel momento in poi la sua famiglia, accumulata più ricchezza di quanto avrebbe mai potuto immaginare, divenne un influente attore nei governi e ne guidò le decisioni politiche, corrompendo e pagando i politici da quel momento in poi. Vale anche la pena notare che questo schema dei Rothschild è stato storicamente importante per un’altra ragione: ha dimostrato come ” fabbricare ” un disastro possa portare a enormi guadagni finanziari.

La guerra è la loro attività più redditizia

E questo è anche il motivo per cui il mondo si trova ancora intrecciato in infinite guerre, perché è molto, molto redditizio per i Rothschild e le loro linee di sangue dei banchieri parassiti. E fino a quando il loro debito sarà usato, il mondo non conoscerà mai la pace.

I Rothschild e il loro cartello bancario hanno finanziato entrambe le parti praticamente di ogni guerra da quella data nel 1815 – le guerre iniziate dai loro agenti pagati nel governo in combutta con le agenzie militari e di intelligence, sono state tutte manipolate. Ciò è costato la vita di centinaia di milioni – 75 milioni nella sole guerre mondiali , consentendo alla cabala di controllare governi e persone attraverso il pagamento del debito dei prestiti erogati. Quando le guerre alla fine devastano i paesi, il cartello bancario della cabala presta più denaro per ricostruirli – il pagamento degli interessi per questi prestiti estesi, assicura che rimarranno schiavi della cabala. Poiché la cabala possiede anche le compagnie di difesa, gestisce ovviamente anche la vendita di tutti gli armamenti, accumulando enormi profitti, che richiedono ancora più la necessità di richiedere prestiti ai governi. Se il Deep State non volesse guerre, non ci sarebbero.

Paesi e individui sono stati trasformati in società

Al di là di queste atrocità, può essere scioccante per molti scoprire che ogni paese e ogni individuo sono stati trasformati in una società governata dall’estero. La costruzione è troppo complicata per essere spiegata in poche parole, ma è importante notare che i diritti di sfruttamento di queste corporazioni create ingannevolmente sono controllati dalla Corona britannica e dal Vaticano all’interno di questa organizzazione. Su una nota più pratica: tutti i presidenti degli Stati Uniti, ad eccezione di Donald Trump, erano amministratori delegati nominati in cabala e la loro attività consiste nel fare soldi per la Corona britannica e il Vaticano, che prendono la loro parte degli utili ogni anno.

Il mondo è governato da tre stati sovrani indipendenti

La Corona britannica governa di nascosto il mondo dal suo stato sovrano indipendente di 677 acri – 2,7KM 2 noto come la città di Londra. Questo regno è composto da un comitato di 12 banche, guidato dalla Bank of England, controllato dai Rothschild!

Nel 1815, dopo aver acquistato e pagato l’Inghilterra, Nathan Mayer Rothschild fece la seguente dichiarazione:

“ Non mi interessa quale burattino sia posto sul trono d’Inghilterra per governare l’Impero su cui il sole non tramonta mai. L’uomo che controlla l’offerta della moneta britannica controlla l’Impero britannico e io controllo l’offerta di moneta britannica. “

La Famiglia Rothschild è davvero al vertice della piramide del potere. Sono dietro la spinta per forzare il governo unico del mondo, un Nuovo Ordine Mondiale, spingendo attivamente verso il dominio completo e totale del mondo intero. Sono dietro l’Unione Europea, l’Euro e la BCE. Sono anche alla base dell’idea di un’Unione nordamericana e della valuta ‘Amero’ per diventare la nuova valuta per l’intero continente americano. Controllano tutti i servizi segreti del mondo, tra cui CIA, MI-5, MI-6 e Mossad, mentre il loro esercito privato è la NATO e il loro governo privato è l’ONU.

Il debito deve essere creato prima di poter creare denaro per il debito

Tutto il denaro nel mondo è basato sul debito; il primo debito deve essere creato per fare soldi in debito. Questa è in realtà una contraddizione al capolinea, poiché i soldi vengono pagati per estinguere il debito, il che rende il denaro reale l’opposto del debito. In verità, il debito non può essere usato come denaro, tranne nel mondo controllato dai Rothschild.

Ti preghiamo di leggere di nuovo questo paragrafo, fino a quando non capirai davvero come le persone vengono ingannate e derubate dei soldi guadagnati duramente, denaro che viene creato dalla nostra preziosa energia, che scorre nelle loro tasche,

Vai in banca, firma un contratto di prestito, il debito digitale viene creato dalla tua parte, dal nulla. È così che creano tutto il denaro del mondo che è sempre basato sul debito, e quindi l’economia corre sul debito.

I tassi di interesse addebitati per il prestito, diciamo il 5%, non sono tuttavia creati dal tuo debito / contratto, che deve provenire da un altro contratto di prestito per il quale allo stesso modo non sono stati creati corrispettivi in denaro. Questo, in sostanza, equivale a rubare da Pietro per pagare Paolo. Ciò crea intenzionalmente una carenza nell’offerta di moneta del debito.

In tutto il mondo questo processo succhia il vero valore del denaro e delle risorse delle persone. Questo è ciò che fa crescere il debito nazionale globale . Oltre alla truffa sui tassi di interesse, troviamo l’inflazione, che è un altro furto al popolo. E i soldi continuano a salire dritti continuamente; di nuovo, fino alla cima della piramide della truffa del denaro. È un dato di fatto, gli oneri sui tassi di interesse causano la maggior parte dei nostri problemi finanziari.

Il sesto scaglione nella gerarchia piramidale è formato dalle multinazionali. Queste società hanno la responsabilità di mantenere beni e / o operazioni. Ma in realtà, in molti casi sfruttano risorse e dipendenti. I Rothschild possiedono, direttamente o indirettamente, quasi tutte queste multinazionali, come Coca Cola, Monsanto, Shell, Nestlé, DuPont, P&G, Unilever, Philips, ecc.

Il 7 ° scaglione nella struttura piramidale è formato dai governi . I governi partecipano pagando le tasse di utilizzo, il 13% dei soldi delle tasse, risale direttamente al sistema bancario privato.

Alla fine, all’ottavo scaglione, nella parte inferiore della piramide, siamo noi il popolo a nutrire costantemente i Rothschild, le élite in cima. Siamo considerati alimentatori di fondo; o mangiatori inutili e facciamo la nostra parte pagando il 90% del tasso di interesse addebitato che viene successivamente diviso tra il 10% superiore o il più alto della piramide. È così che i Rothschild hanno costruito la loro ricchezza di oltre 500 trilioni di dollari, risultante dalla rete che hanno intessuto intorno a noi.

Il loro piano è quello di conquistare completamente il pianeta e, a tale proposito, i Rothschild hanno avuto un incredibile successo, nascondendo le loro manipolazioni dietro i loro amici-burattini. Controllano gli umani come marionette su corde e quindi sono diventati i ricchi sovrani e i signori oscuri del pianeta Terra.

I Rothschild si infiltrarono nella regalità e nell’aristocrazia attraverso l’allevamento

Le stirpi sumere – babilonesi – kazariane, come quella dei Rothschild, hanno usato matrimoni ufficiali e concubine per infiltrarsi nelle famiglie reali e aristocratiche .

Molti politici, satanisti e altri implicati in tutto il sistema sono vittime di controllo mentale per garantire il controllo completo degli eventi. Dall’esterno – il lato pubblico – sono abbastanza normali. Il creatore di questo processo di controllo mentale è l’angelo nazista della morte, Josef Mengele, che fu aiutato a fuggire negli Stati Uniti dalle reti di sangue di Archon che controllano l’intelligence americana e la Chiesa romana. Volevano che il ” medico di campo ” ad Auschwitz continuasse la sua disgustosa ricerca genetica e di controllo mentale che aveva condotto su bambini ebrei nei campi di concentramento. I confini nazionali non contano per Archon Crime Cabal: sono una “famiglia globale”.

Uno dei principali agenti della linea di sangue Khazarian dei Rothschild , – Archon, scoprì il principio base di potere, influenza e controllo sulle persone applicato all’economia. I conti di prestito in valuta o in deposito avevano la necessaria facciata di potere che poteva essere usata per indurre le persone a cedere la loro vera ricchezza in cambio della promessa di maggiore ricchezza – più economica di una compensazione reale. La gente avrebbe messo garanzie reali in cambio di un prestito in cambiali. – In base al principio “quando assumi l’apparenza del potere, le persone presto te lo danno.”

Il denaro – che si tratti di un pezzo di carta tangibile o di un numero sullo schermo – è intrinsecamente privo di valore, eppure alimenta il mondo moderno. Il controllo finale del denaro spetta al cartello privato dei banchieri centrali, al Federal Reserve System, alla BCE, alla BoJ, alla BoE, ecc. Per questo motivo, è dannoso per i cittadini ed è estremamente importante capire come questa oscura organizzazione privata funziona e l’obiettivo finale è di schiavizzarci per sempre in una fossa di debito discendente dalla quale non saremo mai in grado di gattonare fuori. Al fine di comprendere meglio l’importanza dell’oro , la sua storia, il suo significato per la cabala criminale, i suoi meccanismi e la massiccia frode contro di noi, è importante comprendere il ruolo dominante dell’oro.

Phillip Eugene de Rothschild, uno dei milioni di discendenti non ufficiali della famiglia aveva una corrispondenza dettagliata con David Icke a cui spiegò la gerarchia della Cabala criminale:

In primo piano ci sono le famiglie reali d’Europa … il Principe Filippo … è il principale discendente biologico dei “Rettiliani”, come li chiama David Icke. Immediatamente sotto di lui ci sono i maschi della mia famiglia (Rothschild) come corte di ministri incaricata della logistica e delle operazioni. Gli attuali monarchi dei Paesi Bassi, della Spagna, della Danimarca e di qualche altra vecchia nobiltà austriaca (Asburgo) sono i prossimi in linea con questa cospirazione del potere occulto.

La famiglia reale britannica, come tutte le stirpi reali d’Europa, è basata sulla manipolazione della conoscenza occulta per pratiche profondamente maligne. Fanno quasi tutti parte o sono coinvolti in una gigantesca rete di pedofilia, satanismo, droga e omicidio. Il mondo malato e depravato delle stirpi di Archon, comunemente indicato come élite.

Tutto questo casino in cui ci troviamo è il risultato di potere , avidità e criminalità ai massimi livelli della Chiesa e dei governi dei mondi. Il Vaticano, la CIA e questo Construct criminale non hanno solo preso il controllo del nostro sistema monetario sin dal suo inizio, ma credono di aver ottenuto il loro potere attraverso il culto e i riti satanici, durante i quali violentano, torturano e uccidono i bambini, da cui il termine ” Money Magic “, la creazione di denaro dal nulla. Secondo il loro sistema di credenze, gli viene concesso il potere di creare denaro fraudolento dai loro padroni malvagi in cambio di schiavizzare l’umanità e contribuire a creare l’inferno sulla terra.

Dobbiamo capire come respingere il sistema che hanno intessuto intorno a noi, per riguadagnare la nostra libertà. Un numero crescente di persone si sta svegliando al fatto che il 99% della popolazione della Terra è controllata da un 1% di élite – ma sapevi che una famiglia, i Rothschild, governa tutto, anche l’1% delle migliori élite? C’è altro da seguire: si prega di condividere queste informazioni con tutti quelli che conosci. Se un numero sufficiente di persone è sveglio, vinceremo questa battaglia, i nostri figli e nipoti saranno grati per il vostro aiuto. Dai il tuo contributo condividendo questo messaggio e consigliando agli altri di fare lo stesso a loro volta.

L’aggiornamento di Tuomas Malinen* – Università di Helsinki – è di settembre 2020 e la storia di questi giorni dice che la finanza mondiale sta accelerando, che tutto va verso il socialismo finanziario globale; ma non è vietato “aspettare che banche mondiali e Cina giungano ai box” o credere che sulla storia dell’umanità sia scritto già fine da qualche parte … “Il tempo non è dalla nostra parte, ma il sentiero non è scolpito nella pietra. Possiamo ancora scegliere. Ma dobbiamo farlo con saggezza, poiché questo è un momento decisivo. O affrontiamo coraggiosamente ciò che abbiamo creato (un mostro economico), o soccombiamo per percorrere un sentiero che distruggerà gli standard di vita e le libertà che i nostri antenati hanno lavorato così duramente per costruire.” Questo professore finlandese cammina sul ciglio del baratro e guarda. Il suo è un punto di vista catastrofista, ma allo stesso tempo interessante, benché un pò estremo nelle conclusioni, ma su certe logiche e certe dinamiche è difendibile. Nel frattempo, però, i mercati continuano a salire, come nulla fosse. Nonostante l’impatto del covid sull’economia globale e il repentino crollo delle quotazioni, da fine marzo i mercati hanno avuto un’inversione di tendenza e sono tornati a salire, riportandosi a ridosso dei massimi storici dopo oltre un decennio di rialzi. Perché? Per Capire i Mercati e la gestione della Finanza Personale, del Risparmio e degli Investimenti, seguiamo un attimo l’approfondimento finanziario del blog SoldiOnLine:

“L’IMPATTO DELLE BANCHE CENTRALI“

Le banche centrali globali stanno “pilotando” la crescita dei mercati dalla crisi del 2008 con vari strumenti di politica monetaria non convenzionale, fortemente incrementati durante l’epidemia per iniettare nuova liquidità nel sistema finanziario.

Tassi di interesse a zero

Questa politica monetaria diminuisce il costo del denaro (cioè abbatte gli interessi sui finanziamenti) incentivando l’utilizzo di prestiti che aumentano la liquidità presente nel sistema che in parte si riversa sui mercati aumentando le quotazioni: questo è fondamentale nei momenti di recessione o di deflazione (cioè in caso di calo dei prezzi) perchè aumentando la liquidità sul mercato con tassi bassi si cerca di forzare la ripresa economica. Gli effetti collaterali dei bassi tassi di interesse nel tempo sono quelli di alimentare bolle finanziarie per l’aumento indiscriminato dei prezzi dei titoli o a nuove forme di inflazione “.

Concludo la premessa con questa massima: “Niente va mai come previsto, soprattutto quando hai pianificato che nulla dovrebbe accadere”.

Gli scenari del collasso

Ci avviciniamo alla catastrofe assoluta? Ormai il vaso sembra colmo e il sistema si sta rendendo conto che non se ne verrà fuori. Cosa dobbiamo aspettarci? [Guest post]

Nel dicembre 2018 abbiamo pubblicato per la prima volta gli scenari che descrivevano come si sarebbe probabilmente evoluta la crisi economica globale. Mentre abbiamo dettagliato i percorsi probabili, abbiamo anche avvertito che erano ancora disponibili i mezzi per rimandare l’inizio della crisi.

E abbiamo avuto ragione: le banche centrali globali e le autorità cinesi sono state molto innovative ed energiche in sforzi senza precedenti per posticipare la crisi.

Nel rapporto del dicembre 2018, abbiamo previsto che l’economia mondiale avrebbe intrapreso una delle tre strade nei prossimi anni: depressione globale, collasso sistemico o socialismo finanziario globale. Siamo attualmente sulla strada che porta al socialismo finanziario globale, ma la domanda rimane: ci finiremo davvero?

Nella nostra Q-Review di settembre , abbiamo aggiornato i nostri scenari; adesso si chiamano: Crash , Reset e Great Inflation . In questo articolo li riassumeremo brevemente.

Lo scenario di Crash

Lo scenario Crash prevede un crollo dei mercati finanziari.

Attualmente riteniamo che i punti di origine più probabili del collasso economico globale siano i mercati azionari e creditizi statunitensi ed il settore bancario europeo.

Livelli di valutazione “schiumosi” nel mercato delle obbligazioni spazzatura degli Stati Uniti (vedere la figura) ed il fatto che i rendimenti siano diminuiti nonostante un ritmo record di fallimenti aziendali e di recessione, li rende inclini a un crollo.

Il livello record di fallimenti aziendali significa che è improbabile che la disoccupazione diminuisca in modo significativo e potrebbe persino tornare a una tendenza al rialzo (vedi, ad esempio, questo ). Ciò ridurrà i consumi, il che danneggerà la redditività delle società e porterà a crescenti insolvenze sui prestiti. Ciò a sua volta aumenterà lo stress nel settore bancario. Il credito diminuirà, i consumi diminuiranno ulteriormente portando a ulteriori fallimenti ed il ciclo deflazionistico si ripeterà.

Le perdite derivanti da insolvenze e bancarotte di aziende e famiglie aumenteranno fino a raggiungere un punto in cui si perde la fiducia tra gli investitori over-levered. Quindi un tentativo di esodo di massa da tutti i debiti rischiosi e le attività finanziarie inizierà attraverso uscite che apparentemente dall’oggi al domani diventeranno molto piccole. Gli Algoritmi si ritireranno dal mercato, gli ETF ei fondi di investimento passivi saranno costretti a liquidare meccanicamente, il mercato del CLO cadrà allo sbando e le banche ombra e gli hedge fund inizieranno istantaneamente e in modo aggressivo strategie difensive.

La liquidità evaporerà ed i mercati dei capitali dovranno affrontare un crollo guidato dal panico degli investitori e da una crisi bancaria emergente, che probabilmente proviene dall’Europa, come abbiamo avvertito per oltre un anno (vedi, ad esempio, questo e questo).

Il Reset

Dopo il Crash, tutto dipenderà dal sistema bancario. Se crolla, non ci sarà nulla che impedirà all’intero sistema finanziario di crollare, portandoci nello scenario del Reset .

Il Reset comporta un collasso completo del sistema finanziario, o un crollo sistemico , e sarà composto da due parti. Il primo sarebbe il crollo del sistema bancario e il secondo il crollo dei mercati finanziari.

Non molti si rendono conto che a metà ottobre 2008 ci siamo avvicinati molto a un simile scenario. La sfiducia nel settore bancario era così alta che c’era il vero timore che un giorno le banche semplicemente non aprissero le porte. Tuttavia, i massicci pacchetti di salvataggio delle banche concordati dai leader del G-7 in un fine settimana a metà ottobre 2008 hanno salvato la situazione. Un crollo sistemico è stato evitato .

Una crisi bancaria diffonderà sfiducia in tutti i mercati finanziari, oltre a limitare la liquidità, poiché le banche ritireranno linee di credito sia dalle società che dai partecipanti al mercato, portando a margin call diffuse.

Quando il credito si blocca, tutte le posizioni con effetto leva devono essere liquidate in massa , portando prevedibilmente a caotiche vendite a fuoco sui mercati dei capitali e tassi di interesse alle stelle causati da forti tensioni nel settore bancario, quindi la volatilità esplode e le valutazioni del mercato dei capitali collassano.

Ne risulta una cessazione di praticamente tutte attività dei mercati finanziari. Il trading semplicemente si ferma in molte parti dei mercati dei capitali. Poiché le attività diventeranno illiquide, è probabile che uno tsunami di insolvenze da parte di investitori e mutuatari possa travolgere sia il settore commerciale che quello bancario ombra. L’architettura finanziaria globale collassa.

In realtà è piuttosto difficile immaginare una situazione in cui la maggior parte delle attività finanziarie perderà improvvisamente la maggior parte, se non tutto il valore, ma questo è in realtà ciò che implica il reset. Quest è, una ri-denominazione, un reset di praticamente tutte le attività finanziarie.

La grande inflazione

Come fanno i governi contemporanei, terrorizzati dalla crisi e dalla prospettiva di instabilità politica, fermare sia il collasso dei mercati finanziari che l’economia reale?

Attraverso una massiccia intrusione nel mercato e socializzazione, naturalmente.

Ciò che sarebbe richiesto è un’azione mai vista prima da una banca centrale. La Federal Reserve e altre banche centrali dovrebbero acquistare non solo titoli di stato (come hanno già fatto nel QE), ma la maggior parte dell’universo delle attività di rischio finanziario, che si stima raggiunga i 400 trilioni di dollari USA. Inoltre, le banche centrali dovrebbero fornire un sostegno fiscale praticamente illimitato ai governi per sostenere o addirittura aumentare le loro attività di consumo e investimento.

In questo scenario, i bilanci delle principali banche centrali si trasformerebbero in veicoli di investimento con confini illimitati. I banchieri centrali deciderebbero quali società – persino paesi ! – possano sopravvivere. Si sarebbero effettivamente metastatizzati nelle Gosbanks* del mondo.

*(la banca centrale dell’ormai defunta Unione Sovietica).

È probabile che l’economia socializzata si comporti in modo molto diverso da quella attuale (parzialmente socializzata). Entreremmo effettivamente in una sorta di fascismo (l’unione del potere aziendale e del governo). Ciò sarebbe naturalmente una distopia economica globale e irriconoscibile.

Con l’infinito denaro stampato dalla banca centrale che si riversa nelle società e nei governi, ed i governi in competizione per evitare valute forti, le aspettative di inflazione aumenterebbero sicuramente e in modo drammatico. In combinazione con alti livelli di fallimenti aziendali, ciò creerebbe una configurazione perfetta per accelerare l’inflazione o persino l’iperinflazione.

Quest’ultimo è chiaramente lo scenario peggiore che possiamo immaginare.

Gli scenari e le banche centrali

Gli ultimi 11 anni hanno segnato una lotta disperata da parte delle autorità centrali per mantenere viva la fragile espansione economica. La grande lezione da tutte le ingerenze della banca centrale è che genera “azzardo morale” e zombifica l’economia .

Le banche centrali non sono mai state progettate, e probabilmente non hanno mai inteso imporre tassi permanenti, estremamente bassi o addirittura negativi, o rovinare il meccanismo dei prezzi nei mercati dei capitali.

Ma questo è esattamente ciò che hanno realizzato negli ultimi 25 anni.

Il limitato ed originario scopo della banca centrale era fornire supporto alle istituzioni finanziarie durante i periodi di stress fornendo liquidità a tassi elevati contro buone garanzie per banche altrimenti solvibili . Ma questa purezza di intenti non durò a lungo ed i banchieri della Fed “dirottarono” l’economia all’inizio degli anni ’20, quando la Fed iniziò a sperimentare la manipolazione dei tassi di interesse, le riserve e gli acquisti di obbligazioni.

Cento anni dopo, la Fed è di nuovo la ragione per cui ci troviamo nella situazione attuale.

Mentre alcuni possono considerare il “salvataggio Coronavirus” da parte delle banche centrali e dei governi come un male necessario, esso ha spinto i mercati finanziari e l’economia in uno stato di supporto vitale perpetuo. Provate a immaginare cosa succederebbe se non ci fossero più stimoli fiscali e se la Fed ritirasse il suo supporto eccessivo dai mercati dei capitali?

Se la parola “collasso” non vi viene in mente, dedicate qualche minuto a pensarci un po’ di più!

Nell’ignoto

Siamo al bivio.

L’economia non può riprendersi organicamente senza prima subire un grave crollo del credito e una profonda contrazione economica. Gli attuali mercati finanziari sono uno “schema Ponzi” perpetuato dalla liquidità artificiale della banca centrale e dagli insidiosi fenomeni di doppio investimento di “FOMO” e “TINA”.

Il settore bancario europeo non è altro che un fragile zombie, vivo solo grazie alle continue iniezioni finanziarie ed alla tolleranza normativa. E la seconda ondata della pandemia di coronavirus sembra essere in arrivo (vedi il nostro rapporto speciale di maggio).

Esistono solo inquietanti scenari a breve termine. O lasciamo implodere l’economia, o la manteniamo in rianimazione artificiale, un’entità moribonda priva della forza e del vigore per sostenere le nostre società e l’umanità in generale.

Le persone (e gli economisti) non dovrebbero vivere nella paura di un collasso economico, dal quale possiamo riprenderci. Dovrebbero, tuttavia, avere una paura mortale del socialismo e delle nazionalizzazioni, perché imporranno una perdita di libertà, una perdita di sovranità e, alla fine, un rischio reale di totalitarismo. Alla fine una tale costruzione dovrebbe affrontare un crollo catastrofico.

Il sentiero non è scolpito nella pietra. Possiamo ancora scegliere. Ma dobbiamo farlo con saggezza, poiché questo è un momento decisivo. O affrontiamo coraggiosamente ciò che abbiamo creato (un mostro economico), o soccombiamo per percorrere un sentiero che distruggerà gli standard di vita e le libertà che i nostri antenati hanno lavorato così duramente per costruire.

Dobbiamo affrontare la realtà e velocemente: il tempo non è dalla nostra parte.

[Guest Post – Traduzione dell’articolo “The scenarios of the collapse: 2020 update” di Tuomas Malinen* – Università di Helsinki – ] traduzione di Marco Dal Prà

L’autore, *Tuomas Malinen, professore di economia all’università di Helsinki; è CEO di GnS Economics, dove pubblica le sua analisi su sviluppo economico, cirsi economiche, unioni monetarie e banche centrali

L’Ue ha lasciato che le banche tedesche accumulassero derivati senza mai intervenire e, ora, vacillano e vacilla anche l’Ue. Questo meccanismo di escussione extragiudiziale destinato alle banche per i crediti c.d. deteriorati delle imprese è un altro vulnus per la crescita del continente. Con questa Ue non potremo neppure pensare di competere con le potenze asiatiche. La Brexit e le elezioni inglesi lo confermano. L’austerità imposta dall’Ue in nome della competitività sui mercati mondiali è alla radice di questo problema dei crediti in sofferenza delle banche.

L’articolo di Lucia Izzo:

Il Consiglio dell’UE propone un nuovo meccanismo di escussione extragiudiziale destinato alle banche per i crediti c.d. deteriorati, ma solo in caso di prestiti alle imprese

Banche che rischiano il collasso a causa dei c.d. “crediti deteriorati“, i crediti in sofferenza che i debitori non riescono più a ripagare in maniera regolare o del tutto e la cui riscossione appare incerta. Tale situazione ha allarmato l’Unione Europea che ha ritenuto necessario intervenire per adottare misure volte ad attuare unastrategia complessiva per affrontare il problema dei crediti in sofferenza delle banche. In particolare, informa una nota stampa, a fine novembre gli ambasciatori presso l’UE hanno approvato la posizione del Consiglio su una proposta relativa a un quadro comune e ai requisiti minimi per un meccanismo extragiudiziale volto a recuperare il valore dei crediti avallati con garanzie reali qualora il debitore sia inadempiente. La proposta di direttiva integra le norme sulla ristrutturazione delle imprese e quelle sulla seconda opportunità adottate dal Consiglio il 6 giugno 2019. Nel dettaglio, la proposta iniziale di direttiva della Commissione europea includeva anche una parte sullo sviluppo di mercati secondari per i crediti deteriorati. Il Consiglio aveva già definito la sua posizione su tale parte il 27 marzo 2019. I negoziati con il Parlamento europeo potranno procedere non appena il Parlamento avrà definito la sua posizione, conclude il Comunicato.

UE: escussione extragiudiziale per prevenire accumulo crediti deteriorati

Nuovo meccanismo di escussione extragiudiziale

Se il debitore non rimborsa? Garanzia reale pignorata oppure valutata e venduta

UE: escussione extragiudiziale per prevenire accumulo crediti deteriorati

Si ritiene, infatti, che un’efficace escussione extragiudiziale possa contribuire a prevenire l’accumulo di crediti deteriorati, in quanto verrebbero forniti alle banche strumenti giuridici per recuperare più rapidamente le garanzie. “Lo stock di crediti deteriorati dell’UE è al livello minimo dalla crisi finanziaria, grazie alla situazione economica più favorevole e a una serie di misure adottate per eliminarli dai bilanci delle banche” ha dichiarato Mika Lintilä, ministro delle finanze finlandese. PUBBLICITÀ Tuttavia, ha proseguito Lintilä, “Le cifre rimangono elevate in alcuni Stati membri e dobbiamo assicurarci che non si accumulino in futuro crediti in sofferenza. Per questo è importante fornire alle banche gli strumenti giuridici per recuperare rapidamente il valore dei prestiti insoluti senza doversi rivolgere ai tribunali, garantendo al contempo un elevato livello di protezione ai debitori”. E tra i paesi nei quali è presente uno stock di crediti deteriorati particolarmente imponente, c’è anche l’Italia.

Nuovo meccanismo di escussione extragiudiziale

Si prevede che il nuovo meccanismo proposto per l’escussione extragiudiziale accelerata delle garanzie sia concordato in anticipo tra un istituto di credito e il debitore, in genere al momento della concessione del prestito. In particolare, tale meccanismo sarebbe disponibile solo per i prestiti alle imprese, mentre ne sarebbero invece esclusi i crediti al consumo, nonché i prestiti per i quali è utilizzata come garanzia la residenza principale del debitore.

Se il debitore non rimborsa? Garanzia reale pignorata oppure valutata e venduta

Qualora le parti abbiano concordato il nuovo meccanismo, se il debitore non rimborsa il prestito, la garanzia reale verrebbe valutata e venduta (mediante vendita privata o asta pubblica) o pignorata (tramite un trasferimento di proprietà al creditore). I proventi fino a un valore pari al debito residuo sarebbero poi trasferiti al creditore. Le norme proposte mirano a “conciliare gli interessi del creditore e del debitore” in vari modi, ad esempio prevedendo alcuni. Ad esempio, il creditore dovrà concedere al debitore un certo tempo per effettuare i pagamenti dovuti e evitare la procedura di escussione e quest’ultimo (il debitore), avrà comunque diritto di rivolgersi a un Tribunale per opporsi alla procedura o al diritto del creditore all’escussione della garanzia. Il creditore potrà tenere i proventi solo nella misura necessaria a coprire gli importi dovuti del prestito, mentre i proventi in eccesso saranno pagati al debitore o ad altri creditori. Agli stati membri è concesso di decidere, qualora i proventi ricavati dalla garanzia siano inferiori agli importi dovuti del prestito, di considerare comunque il prestito completamente estinto.

Pochi giorni fa il presidente della Repubblica ha promulgato, al fotofinish, la legge che istituisce una nuova commissione parlamentare d’ inchiesta sulle banche. Quella presieduta da Pier Ferdinando Casini durante la scorsa Legislatura si era conclusa con tante pacche sulle spalle e, sostanzialmente, con un bel nulla di fatto. In segno di gratitudine per il modus operandi il Pd si convinse a candidare Casini in un collegio uninominale blindato.

Nell’attuale Legislatura una nuova legge istituisce una seconda commissione d’ inchiesta sulle banche che vuole cercare di portare alla luce determinati fatti, guarda caso, trascurati dalla precedente. Iniziamo col dire che le commissioni parlamentari d’ inchiesta sono strumenti di indagine e di istruttoria proprie del Parlamento, che non possono subire intromissioni da parte di nessuno nell’ ambito del loro operato. Unici limiti sono quelli del rispetto della legge che le istituisce e del non doversi sostituire al ruolo della magistratura. Insomma, sostanzialmente non sono ammesse interferenze di alcun tipo.

IL MONITO Eppure il presidente Mattarella, nel promulgare la legge, ha inviato ai presidenti di Camera e Senato una lettera di monito inusuale, e non prevista tra le prerogative tipiche del capo dello Stato. Non è che Mattarella ha deciso di fare «il Napolitano»? La lettera infatti si presenta come una vera e propria intromissione del Quirinale nel sacrosanto esercizio della sovranità popolare da parte del Parlamento.

«L’eventualità che soggetti, partecipi dell’ alta funzione parlamentare ma pur sempre portatori di interessi politici, possano, anche involontariamente, condizionare, direttamente o indirettamente, le banche nell’ esercizio del credito, nell’ erogazione di finanziamenti, si colloca decisamente al di fuori dei criteri che ispirano le norme della Costituzione». Questa una delle parti, a nostro avviso, più controverse della lettera.

Mattarella chiede infatti ai presidenti di Camera e Senato, Fico e Casellati, di vigilare affinché la commissione parlamentare d’ inchiesta non condizioni le banche nell’ esercizio del credito e nell’ erogazione di finanziamenti. Peccato che sia proprio Mattarella a dimenticare che la Costituzione, al primo comma dell’ articolo 47 recita: «la Repubblica incoraggia e tutela il risparmio in tutte le sue forme; disciplina, coordina e controlla l’ esercizio del credito». Il termine «Repubblica» utilizzato dalla disposizione costituzionale va riferito soprattutto al suo organo principale, il Parlamento, titolare del potere legislativo nel quale risiede la sovranità popolare. Dunque è proprio il Parlamento, anche attraverso una commissione parlamentare d’ inchiesta, a controllare l’ esercizio del credito, quindi l’ attività bancaria.

CHI CONTROLLA CHI Il capo dello Stato richiama l’ attenzione dei presidenti delle Camere anche su un altro aspetto, e cioè che «occorre evitare il rischio che il ruolo della Commissione finisca con il sovrapporsi – quasi che si trattasse di un organismo ad esse sopra ordinato – all’esercizio dei compiti propri di Banca d’ Italia, Consob, Ivass, Covip, Banca Centrale Europea ». È proprio questo il punto. Una delle principali prerogative delle commissioni parlamentari d’ inchiesta è quello di controllare e verificare – in un perimetro che non sconfini nelle prerogative tipiche dell’ ordine giudiziario – che autorità indipendenti abbiano esercitato secondo la legge i loro compiti, quantomeno di vigilanza, come nel caso di Bankitalia, Consob etc.

È chiaro che queste, nella loro veste di autorità indipendenti, sono già tenute al controllo delle attività bancarie e creditizie, ma chi «controlla» i «controllori»? Voler sottrarre al Parlamento le prerogative di controllo – seppur circostanziate – sulle autorità indipendenti significa ammettere che eventuali abusi restino senza risposta, senza verità, lasciando i «controllori» privi di qualsiasi controllo da parte della Repubblica. Si ha l’ impressione di un cambio di marcia, Mattarella pare voler iniziare a seguire la strada del suo predecessore. Con tutti i rischi che già conosciamo.

“Il ministro delle Finanze tedesco disse che se l’Italia non avesse accettato il bail-in, si sarebbe diffusa la voce che il sistema bancario era prossimo al fallimento”

Il ministro dell’economia e delle finanze Giovanni Tria e il presidente dell’ABI Patuelli concordano entrambi sul fatto che il “bail-in vada abrogato. Ma, ha aggiunto il ministro, rispondendo alle domande della Commissione Finanze del Senato: «Non vedo la possibilità che in tempi brevi possa essere abolito o che ci sia una convergenza tale che vi si possa arrivare, almeno per ora e non so se in futuro». Significa che poiché Giuseppe Conte ha tolto al ministero del Tesoro il negoziato con l’Ue, Palazzo Chigi è diventata la sede della politica economica. Per questo dovrà essere Conte a chiedere alla Commissione di abolire il bail-in e non il ministro del Tesoro Giovanni Tria.Pensate a come siamo governati.

La Germania avrebbe ricattato l’Italia sul sistema bancario. È questa l’accusa di Giovanni Tria in Commissione Finanze in Senato. Quando è stato introdotto il bail-inm ha spiegato, “era ministro Saccomanni che fu praticamente ricattato dal ministro delle finanze tedesco” che avrebbe detto che “se l’Italia non avesse accettato, si sarebbe diffusa la notizia che l’Italia non accettava perché aveva il sistema bancario prossimo al fallimento e questo avrebbe significato il fallimento del sistema bancario”. Il ministro a cui si riferisce è Wolfgang Schäuble. Il ministro dell’Economia italiano ha riferito sugli esiti dell’Ecofin in Commissione Finanze del Senato aggiungendo di condividere “l’opinione di Patuelli”. Il presidente dell’Abi ha definito la norma europea sul bail-in desueta che va abrogata.

“Condivido il fatto che dovrebbe essere abolito”, ha spiegato Tria sottolineando però che “non prevedo che in tempi brevi possa essere abolito o che ci sia una convergenza tale che si possa arrivare, almeno per ora e non so se in futuro, all’abolizione” del bail in. “Credo – ha proseguito il ministro dell’Economia – che quando è stato introdotto in Italia fossero quasi tutti contrari, anche la Banca d’Italia in modo discreto si oppose”.

Tria ha anche parlato del decreto sui rimborsi ai risparmiatori “azzerati”: se fosse rimasta la formulazione presentata dal governo “sarebbero già nella fase in cui vengono pagati”, le modifiche approvate dal parlamento “hanno provocato qualche ritardo”

Rivediamo insieme che cos’è il Bail-in

Il bail in è stato introdotto in Italia nel 2016, per recepire la direttiva europea BRRD («Bank Recovery and Resolution Directive») e prevede che, in caso di crisi bancaria imminente e se non ci sono soluzioni private alternative, la Banca d’Italia possa attivare misure per attuare un salvataggio interno. Ovvero, a sostenere i costi delle misure di salvataggio saranno in primo luogo gli azionisti, che potranno vedere azzerato il valore dei loro titoli per assorbire le perdite, poi gli obbligazionisti, poi i correntisti della banca stessa (la gerarchia prevede che chi investe in strumenti finanziari più rischiosi sostenga prima degli altri le perdite). Lo Stato interverrà solo in casi estremi e solo nel caso in cui venga messo in pericolo il pubblico interesse, ma non più con finanziamenti a fondo perduto. Con il bail-out invece, la risoluzione di una crisi bancaria era a carico del sistema, quindi di tutti i contribuenti. Ogni Paese chiese eccezioni al «bail-in» per evitare che i salvataggi delle banche in crisi ricadessero su obbligazionisti e depositanti: I casi di Spagna e Portogallo e gli aiuti concessi in Olanda e Germania. Solo l’Italia ha sperimentato la «risoluzione» con Banca Etruria, Banca Marche, CariChieti, CariFerrara.

Come sia stato possibile per Wolfgang Schäuble ricattare un ministro come Fabrizio Saccomanni, senza che potesse difendersi, resta a mio avviso, un caso buio.

Il Ministro dell’Economia e delle Finanze del Governo Letta, Fabrizio Saccomanni, attualmente, presidente del consiglio di amministrazione di UNICREDIT

Altre cariche attualmente ricoperte

Vice Presidente, membro del Consiglio di Amministrazione, del Comitato di Presidenza e del Comitato Esecutivo – ABI – Associazione Bancaria Italiana – Italia

Membro del Comitato degli Operatori di Mercato e degli investitori di Consob – Italia

Membro del Consiglio Direttivo – Assonime – Italia Membro del Comitato Direttivo del Consiglio per le Relazioni tra Italia e Stati Uniti – Italia

Presidente del Comitato tecnico per la Vigilanza Unica Europea – ABI – Italia Membro del Consiglio di Amministrazione – Institute of International Finance – Stati Uniti Membro del Consiglio di Amministrazione – ISPI – Istituto per gli Studi di Politica Internazionale – Italia Membro – Comitato Scientifico Centro Studi Confindustria – Italia Membro – Comitato per la Corporate Governance – Italia Membro del Consiglio Direttivo – Istituto Luigi Einaudi – Italia Membro del Collegio di indirizzo – Fondazione Bologna University Business School – Italia Membro della Trilateral Commission – Gruppo Italiano Membro – European Financial Services Round Table (EFR) – Belgio Membro – EUROPEAN COUNCIL ON FOREIGN RELATIONS – Regno Unito

Senior Fellow, Scuola di Politica Economica Europea – UNIVERSITA’ L.U.I.S.S. (LIBERA UNIVERSITA’ INTERNAZIONALE DEGLI STUDI SOCIALI GUIDO CARLI) – Italia

Vice Presidente del Consiglio Direttivo – ISTITUTO AFFARI INTERNAZIONALI – Italia

Membro – SOCIETA’ ITALIANA DEGLI ECONOMISTI – Italia

Presidente del Consiglio di Amministrazione – Associazione Orchestra Filarmonica della Scala – Italia Membro del Consiglio di Amministrazione e Vice Presidente – Fondazione Felice Gianani – Italia

CARICHE PRECEDENTEMENTE RICOPERTE

Ministro dell’Economia e delle Finanze – MINISTERO ECONOMIA E FINANZE – Italia Membro del Direttorio e Direttore Generale – BANCA D’ITALIA – Italia Membro del Consiglio Generale – Aspen Institute Italia Visiting Professor, Scuola degli Affari Internazionali di Parigi – SCIENCESPO – Francia

Visiting Professor in Practice dell’Istituto Europeo – LONDON SCHOOL OF ECONOMICS – Regno Unito

Membro del Consiglio dei Governatori – MECCANISMO EUROPEO DI STABILITA’ – Lussemburgo

Presidente e Membro del Direttorio Integrato – IVASS – Italia

Membro del Consiglio Direttivo – IIT – ISTITUTO ITALIANO TECNOLOGIA Italia

Membro del Consiglio di Amministrazione – BIS (BANCA DEI REGOLAMENTI INTERNAZIONALI) – Svizzera

Membro del Gruppo di Lavoro per la creazione del Meccanismo Unico di Vigilanza e Supplente del Governatore nel Consiglio Direttivo – BANCA CENTRALE EUROPEA – Germania

Vice Presidente – Risk Management e Membro del Comitato Esecutivo – BANCA EUROPEA PER LA RICOSTRUZIONE E LO SVILUPPO (EBRD) – Regno Unito

Presidente del Tavolo di Lavoro per la Ricostruzione Economica del Patto di Stabilità per il Sud-Est Europa – UNIONE EUROPEA – Europa

Membro del Comitato dell’Euro e Presidente del Sottocomitato Finanza del Comitato per l’Euro – MINISTERO DELL’ECONOMIA E DELLE FINANZE – Italia

BANCA D’ITALIA – Italia Direttore Centrale degli Affari Internazionali Capo del Servizio Rapporti con l’Estero Capo della Direzione Internazionale e del Servizio Studi Ufficio Vigilanza Bancaria e Finanziaria Presidente del Comitato per la Politica del Cambio – ISTITUTO MONETARIO EUROPEO – Germania

FONDO MONETARIO INTERNAZIONALE – Stati Uniti Assistente del Direttore Esecutivo per l’Italia

“L’economia è resa appositamente incomprensibile, è il canto gregoriano della sottomissione degli uomini”

Denis Robert: “La raison pour laquelle je n’ai jamais fait un bon journaliste, c’est que je passe trop de temps à rêver à une vie meilleure”. Cioè:

La ragione per cui non sono mai stato un bravo giornalista è che passo troppo tempo a sognare una vita migliore)

Sono trascorsi già tre anni, ma questo articolo di Marco Saba, che ho letto sul blog di Nicoletta Forcheri, mente illuminata, lo dobbiamo leggere.

L’ultimo testo del professor Richard Werner, che apparve pubblicato nella Rivista Internazionale di Analisi Finanziaria, s’intitola: “Un secolo perduto nell’economia: tre teorie bancarie e la prova conclusiva”.

Riportiamo la traduzione del sommario tradotta in italiano per la comodità del lettore:

“Come operano le banche e da dove arriva la provvista di denaro? La crisi finanziaria ha sollevato la consapevolezza che queste domande sono state inopportunamente sottovalutate da molti ricercatori. Nel secolo passato, in periodi differenti, hanno dominato tre differenti teorie sulla pratica bancaria:

1) La teoria bancaria correntemente prevalente dell’intermediazione finanziaria dice che le banche raccolgono i depositi e poi li prestano, proprio come gli altri intermediari finanziari non bancari.

2) La vecchia teoria bancaria della riserva frazionaria dice che ogni banca individualmente è un intermediario finanziario che non ha potere di creare moneta, ma che il sistema bancario nel suo insieme è capace di creare moneta attraverso il processo della “multipla espansione dei depositi” (il moltiplicatore monetario).

3) La teoria bancaria della creazione del credito, predominante un secolo fa, non considera le banche come intermediari finanziari che raccolgono depositi per poi prestarli, ma invece argomenta che ogni banca individualmente crea credito e moneta nuova ogni volta che la banca effettua un prestito.

Le teorie differiscono nel loro trattamento contabile del prestito bancario e anche per quanto riguarda le implicazione procedurali.

Poiché secondo la teoria dominante dell’intermediazione finanziaria le banche sono virtualmente identiche agli altri intermediari finanziari non bancari, queste non sono incluse nei modelli economici usati nell’economia o dai banchieri centrali. Inoltre, la teoria che vede le banche come intermediari ci procura il razionale per la regolazione bancaria basata sull’adeguatezza del capitale. Se questa teoria non fosse corretta, la corrente modellazione prevalente nell’economia e le politiche di regolazione sarebbero senza fondamento empirico.

Nonostante l’importanza della questione, finora solo una prova empirica delle tre teorie è stata riportata nelle riviste scientifiche. Questo documento presenta una seconda prova empirica, ricorrendo a metodi alternativi, che permette il controllo di tutti gli altri fattori. Le teorie bancarie dell’intermediazione finanziaria e della riserva frazionaria vengono rifiutate dalle prove presentate. Questa scoperta mette in dubbio le motivazioni per la regolamentazione dell’adeguatezza patrimoniale della banca al fine di evitare le crisi bancarie, come viene illustrato nel caso di studio di Barclays Bank durante la crisi. La scoperta indica che consigliare e incoraggiare i paesi in via di sviluppo a prendere in prestito dall’estero, è fuorviante. La trattazioneconsidera qual’è il motivo per cui gli economisti hanno fallito per gran parte del secolo scorso nel fare progressi per quanto riguarda la conoscenza del sistema monetario, e perché invece si sono spostati sempre più lontano dalla verità, come già era riconosciuta dalla teoria della creazione di credito ben più di un secolo fa. Viene trattato il ruolo dei conflitti di interessi delle parti interessate nel plasmare l’attuale consenso accademico che non tiene conto delle banche. Viene indicata una serie di percorsi per le ulteriori necessarie ricerche.”

E poi Werner, dopo aver analizzato il bilancio della Banca Raffeisen ed aver dimostrato empiricamente la validità dellla teoria della creazione del “credito”, e che questo credito è denaro, conclude:

“(quanto sopra) rinforza la necessità di una nuova agenda di ricerca interdisciplinare sul ruolo delle banche e della banca centrale in particolare, e del sistema monetario in generale, che dovrebbe essere saldamente radicata nella metodologia della ricerca empirica e induttiva per produrre economia scientifica. Mentre molti autori hanno proclamato un offuscamento continuo della divisione tra le banche e le istituzioni finanziarie non bancarie, l’autore ha mostrato esattamente quello che consente alle banche di creare denaro (e capitale) dal nulla, mentre le non-banche non sono in grado di farlo. E’ quindi richiesto un lavoro interdisciplinare con i ricercatori in politica, diritto, contabilità, gestione, ricerca operativa, informatica, ingegneria e sistemi di ricerca per assicurare che l’economia e la finanza per conto proprio non possano continuare ad ignorare la realtà empirica e si avviino in un altro secolo persa per le scienze economiche .”

Nello studio precedente (2) Werner affermava che la legalità o meno del modo con cui le banche gestiscono la parte contabile necessita di una ulteriore ricerca legale al di là degli scopi dell’autore, tuttavia rimane aperta la questione contabile: le banche registrano l’operazione del prestito NON evidenziando la creazione di nuovo denaro ma lasciando supporre all’osservatore che esse utilizzino il denaro contenuto nei depositi, mentre, come empiricamente dimostrato, nella pratica si comportano in tutt’altro modo. Le conseguenze di questa tenuta contabile difforme dalla realtà dei fatti sono state da me evidenziate nel corso di varie assemblee degli azionisti presso le più importanti banche italiane nel 2014 e 2015.

In pratica, non contabilizzando nell’attivo di cassa il denaro creato ex novo, si simula una situazione passiva dell’istituto che non corrisponde a verità ma che influisce sulla nostra realtà visto l’affannarsi delle autorità nel cercare continuamente metodi per rimpinguare le casse delle banche, come l’esempio della recente legge sul BAIL-IN ben ci dimostra.

Si cerca cioè continuamente di riempire un falso buco contabile attingendo alle tasche dei cittadini, direttamente o indirettamente, perché non si vuol riconoscere l’enorme guadagno non contabilizzato che le banche ottengono creando soldi dal nulla e pretendendo di farseli restituire con gli interessi.

L’entità della grave situazione che così si crea è sotto gli occhi di chiunque. Basta andare in Grecia, o vivere in Italia aprendo gli occhi. per scoprire la realtà della miseria assurda e non necessaria che creano continuamente queste politiche bancarie di offuscamento contabile dell’abbondanza possibile dei mezzi monetari, e quindi della fattibilità immediata di un reddito di sussistenza per tutti, per capire che viviamo nella caverna di Platone.

Il vero problema oggi è che il sistema bancario è fuori controllo, ma non solo, c’è anche il fatto drammatico che il mostro di Bankenstein si è impadronito di tutto il resto. Autorità di controllo comprese, oltre a tutta l’ostentata ignoranza e indifferenza mostrata dai media col silenzio assordante su questo problema.

2) “Whether the Client Money Rules were designed for this purpose, and whether it is indeed lawful for banks to reclassify general ‘accounts payable’ items as specific liabilities defined as ‘customer deposits’, without the act of depositing having been undertaken by anyone, is a matter that requires further legal scrutiny, beyond the scope of this paper.” In: Werner, R.A., How do banks create money, and why can other firms not do the same? An explanation for the coexistence of lending and deposit-taking, International Review of Financial Analysis, Volume 36, December 2014, Pages 71–77 http://www.sciencedirect.com/science/article/pii/S1057521914001434

Nicoletta Forcheri

AVVISO – Ai sensi dell’art. 1, comma 1 del decreto-legge 22 marzo 2004, n. 72, come modificato dalla legge di conversione 21 maggio 2004 n. 128, le opere presenti su questo sito hanno assolto gli obblighi derivanti dalla normativa sul diritto d’autore e sui diritti connessi.

I testi pubblicati dal sito mercatoliberotestimonianze.blogspot.com possono essere liberamente distribuiti alle seguenti condizioni: 1) i testi e i titoli devono rimanere nel loro formato originale; 2) la distribuzione non deve essere finalizzata al lucro; 3) deve essere citata la fonte e l’autore e l’indirizzo web da cui sono stati tratti.

Da Teleborsa, leggiamo questa interessante analisi della politica finanziaria della BCE. Non cessiamo di ricordare che la Banca Centrale Europea è privata.

Tutta la enorme liquidità emessa dalla Bce a partire dal marzo 2014, con 2.510 miliardi di euro di asset comprati sul mercato alla data dell’8 settembre, di cui 2.059 di titoli del debito pubblico, non ha giovato.

Bisogna capire dove è andata a finire questa enorme quantità di capitale. La politica adottata in questi anni dalla Bce sembra aver aiutato solo la turbofinanza. La liquidità ha sostenuto le quotazioni sui mercati; ha consentito a poche grandi aziende quotate in Borsa di sostituire i debiti già emessi a tassi elevati con altri più a buon mercato; ha ingozzato le singole banche centrali nazionali di titoli di Stato già in portafoglio agli investitori, che se ne sono disfatti per cercare rendimenti più elevati.

La svolta della BCE, a favore di un accomodamento monetario eccezionale, inizia nel settembre del 2011. Due emissioni di Long Term refinancing operation (LTro) senza limiti quantitativi, poi una Targeted long term rifinancing operation (T-Ltro), poi ancora gli acquisti di Abs’s ed infine il Quantitative Easing (QE) che prevede l’acquisto anche di titoli pubblici, che inizia nell’aprile del 2015 e che terminerà il prossimo dicembre.

Vediamo, allora, i conti di Banca d’Italia: alla data dell’8 settembre ha in portafoglio titoli del debito pubblico italiano per 356,4 miliardi di euro. E non è la sola: la banca di Francia ne ha per 410 miliardi e la Bundesbank addirittura per 503 miliardi.

Facciamoci i conti per quanto riguarda l’Italia: a partire dal 2014, il deficit pubblico è stato complessivamente pari a 200 miliardi tondi (cifra tonda, che si ottiene sommando i 48,4 miliardi nel 2014, i 42,6 miliardi nel 2015, i 41,6 miliardi del 2016, i 39,7 miliardi del 2017 ed i 28,1 miliardi del 2018). Praticamente, la Banca d’Italia ha comprato anche il maggior debito pubblico corrispondente agli anni 2011, 2012 e 2013 (rispettivamente 60,2 miliardi nel 2011, 47,1 miliardi nel 2012 e 46,9 miliardi nel 2013): dal 2011 al 2018, il deficit cumulato è stato infatti di 354,6 miliardi. Abbiamo ingoiato il Rospo del debito pubblico, ma con risultati nulli, anzi.

Le banche italiane hanno mantenuto il loro portafoglio di titoli di Stato, ed il debito pubblico non è stato monetizzato con il QE, come si va dicendo in giro: non è stata immessa moneta nuova nell’economia reale a fronte di titoli di Stato, ma si sono comprati sul mercato titoli già emessi, per fare altra finanza all’estero, e non certo per fare credito all’economia finanziando investimenti.

PRIMO ROSPO

La liquidità del Qe è forse stata immessa nel sistema economico e finanziario italiano?

Neanche per idea, visto che le negoziazioni per il ritiro dal mercato anche dei titoli italiani si è svolta a Francoforte, con un effetto paradossale. Allora, poiché si lavora sul mercato tedesco, è materialmente la Bundesbank che immette liquidità a favore del venditore del titolo e che ritira quindi i titoli di Stato italiani, iscrivendo contemporaneamente nel suo bilancio un debito per moneta creata a favore del venditore ed un credito di pari entità per via del titolo comprato. A questo punto, dovendo cedere il titolo di Stato alla Banca d’Italia, la Bundesbank sostituisce il credito rappresentato dal titolo di Stato italiano con un credito di pari entità nei confronti della Banca d’Italia. A sua volta, la Banca d’Italia iscrive un credito verso lo Stato italiano, detenendo un titolo, e corrispondentemente un debito verso la Bundesbank. In pratica, solo per questa tecnica di negoziazione, la nostra posizione nel Target 2 è peggiorata, con la Banca d’Italia che risulta debitrice della Bundesbank: ed è la stessa Banca d’Italia a riconoscerlo espressamente, affermando che il saldo del Target 2 “può essere inoltre interpretato in base alla distribuzione all’interno dell’Eurosistema della liquidità immessa da ciascuna BCN attraverso le operazioni di politica monetaria”. (Bollettino economico n. 3 del 2015, pag. 25).

Da una parte abbiamo ricomprato dal mercato 356 miliardi di debito pubblico, che era il primo Rospo, e dall’altra abbiamo aumentato il saldo negativo nel Target 2, che è arrivato a luglio scorso a -481 miliardi di euro, che è il secondo Rospo. Eppure, ad aprile 2014 era di -194 miliardi rispetto al picco di -285 miliardi toccato all’apice della crisi sui mercati, nell’agosto del 2012.

SECONDO ROSPO

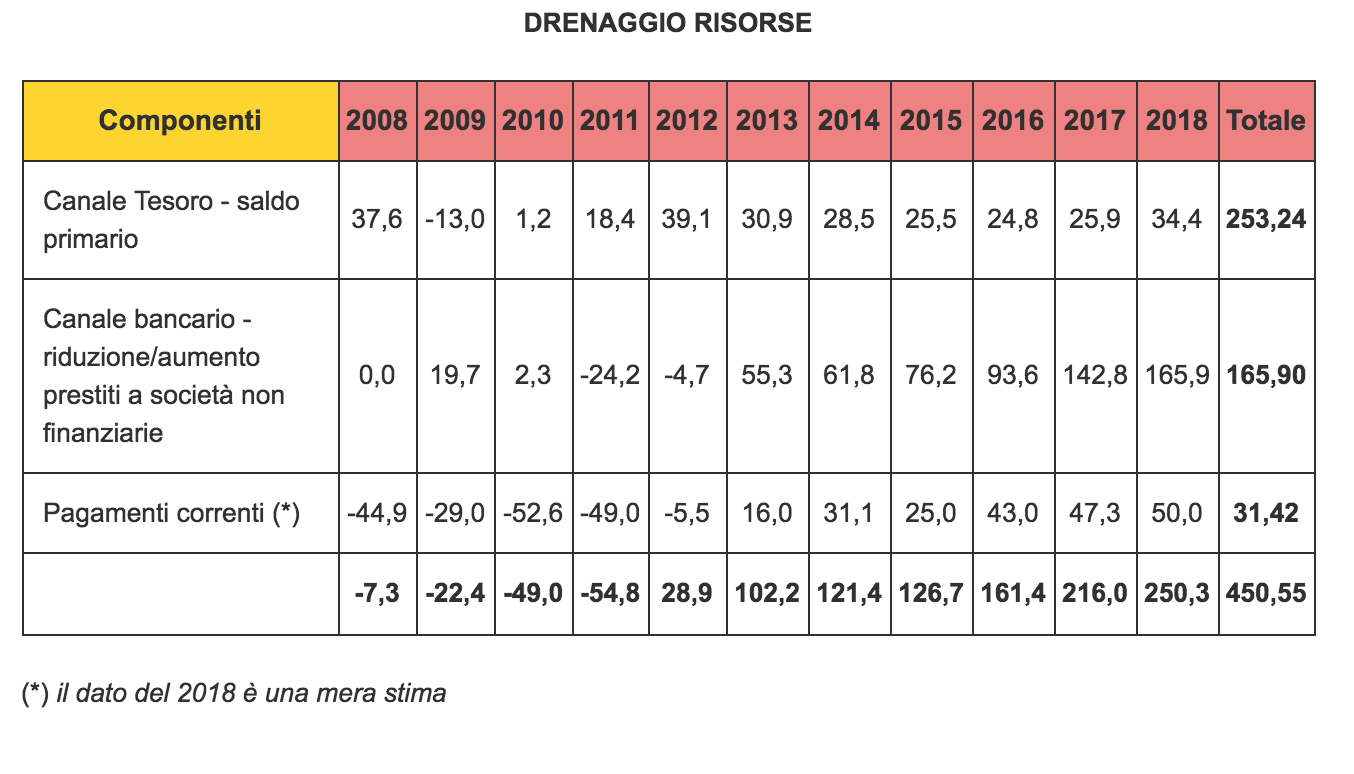

Nel 2008, allo scoccare della crisi, in Italia le banche erogavano complessivamente prestiti a residenti italiani per un importo di 2.322,5 miliardi di euro, di cui 238,5 miliardi erano destinati a finanziare la Pubblica Amministrazione, 869,4 miliardi andavano alle società non finanziarie e 371,4 miliardi alle famiglie consumatrici.

Nel 2011, prima che arrivasse il tornado finanziario che ha costretto il governo Berlusconi alle dimissioni, il sistema bancario dimostrava di essersi adoperato fattivamente per contrastare gli effetti recessivi derivanti dalla crisi americana: i finanziamenti alla Pubblica Amministrazione erano arrivati a 257,5 miliardi (+19,0 miliardi), i prestiti alle società non finanziarie erano arrivati a 893,6 miliardi (+24,2 miliardi) mentre quelli alle famiglie valevano ben 507,2 miliardi (+135,8 miliardi).

A giugno 2018, i prestiti delle banche ai residenti italiani sono ammontati a 2.332 miliardi, con un aumento di soli 9,8 miliardi rispetto al 2008. Il credito a favore della Pubblica Amministrazione è stato di 263,6 miliardi (+25,1 miliardi), quello a favore delle società finanziarie è crollato a 703,5 miliardi (-165,9 miliardi), mentre alle famiglie è stato aumentato di una cifra corrispondente, arrivando a 537 miliardi (+165,6 miliardi).

Alle imprese, ai loro investimenti, è stato tolto credito.

TERZO ROSPO

Paradossalmente, c’è un consistente miglioramento della posizione finanziaria netta dell’Italia sull’estero: a un saldo negativo nel 2008 di 358 miliardi siamo passati ad un saldo negativo a fine 2017 di 116 miliardi. Ciò è dipeso da una acquisizione netta da parte degli italiani di asset esteri e di crediti verso l’estero di ben 869 miliardi di euro, mentre gli stranieri hanno aumentato le loro detenzioni in Italia di soli 631 miliardi.

In pratica, il sistema italiano produce reddito esportando all’esterno con successo, ma esporta ancor più capitali, che vanno a finanziare anche i nostri concorrenti. Le banche, con i loro canali di raccolta indiretta, i Fondi di investimento ed i gestori di risparmio portano i fondi all’estero.

Nessuno è stato convinto della bontà delle politiche strutturali: hanno portato solo fallimenti, miseria, disoccupazione, sfiducia nel futuro.

Sono passati 10 anni dal fatidico 15 settembre 2008, data simbolo della crisi finanziaria ed economica più grave dal 1929. Quel giorno crollò la banca d’affari Lehman & Brothers per le insolvenze dei mutui immobiliari esplose nell’anno precedente. La memoria visiva ci rimanda alle immagini di impiegati allibiti che lasciavano gli uffici di New York reggendo scatoloni di cartone con documenti e effetti personali. Le conseguenze di quelle vicende sono ben presenti nella vita quotidiana di centinaia di milioni di persone e meritano qualche riflessione in chiave italiana ed europea.

Soprattutto adesso, in una fase in cui si moltiplicano allarmi e tensioni di chi teme un nuovo crac. Tra le tante dichiarazioni, colpiscono quelle dell’analista internazionale Juan Ignacio Crespo. Preso atto che la crisi del 2008 fu una crisi di sovra indebitamento, rileva che oggi torniamo a essere indebitati oltre ogni ragionevole limite. Per di più, ed è ciò che più inquieta, l’apparente soluzione, in America con la Federal Reserve e poi in Europa, è stata fare altro debito, sempre più debito. E’ stata nascosta la polvere sotto il tappeto, badando che il tappeto appartenesse agli Stati sovrani.

L’operazione più rilevante è stata forzare lo statuto della Banca Centrale Europea affinché acquistasse a mercato aperto quote crescenti di titoli pubblici. Il meccanismo sta per interrompersi dopo circa quattro anni. Il cosiddetto quantitative easing, alleggerimento quantitativo, ha pompato, meglio ha creato denaro dal nulla al ritmo di 60 miliardi al mese, poi addirittura 80, scendendo a 30 nell’anno corrente, dimezzati a 15 negli ultimi tre mesi del 2018. BCE è oggi la principale detentrice del debito pubblico italiano, acquisito con denaro inesistente, garantito dal nostro lavoro.

Astrattamente, Francoforte potrebbe decidere di liquidare quelle somme, il che la obbligherebbe a ricapitalizzare il suo bilancio con la conseguenza di una bancarotta. Per evitarla potrebbe stampare banconote, generando una forte inflazione dagli esiti drammatici. E’ solo una scenario teorico, il più negativo, reso improbabile dallo statuto della banca che impegna alla stabilità, ma è sicuro che la fine degli stimoli artificiali avrà conseguenze sui mercati europei. Non mancano tuttavia le voci che ritengono possibile un effetto benefico sull’economia a medio termine per il prevedibile rialzo dei tassi dopo la fine del QE.

In Gran Bretagna il meccanismo fu adottato dal 2009 al 2012, provocando un appiattimento della curva dei rendimenti, nonché una caduta della massa monetaria (M4) e dei prestiti. L’economia si trovò due volte prossima alla recessione. Dopo la conclusione del QE, l’M4 e i prestiti risalirono, il Pil si rafforzò e gli investimenti da parte delle imprese subirono un’accelerazione. Storicamente, è dimostrato che esperimenti di questo tipo, realizzati anche in Giappone e negli Usa, non hanno concorso alla crescita né hanno conseguito l’obiettivo di determinare quel tanto di inflazione permessa dal pensiero unico monetarista, responsabile dei disastri degli ultimi decenni.

Ciononostante la tensione sale. In chiave italiana, pesa l’ostilità aperta di Mario Draghi, uno degli ospiti del panfilo Britannia che diede l’avvio nel 1992 all’affossamento dell’Italia, oltreché il “fuoco amico” capitanato dal Quirinale, a partire dalla sconcertante dichiarazione con la quale ha intimato al governo di “non mercanteggiare” in sede di bilancio europeo. Insomma, dobbiamo rimanere servi felici, pagare e tacere. La conclusione è quella di una profonda vulnerabilità del sistema che si ripercuote su un’Italia fragile e divisa, con l’intero establishment schierato contro il governo gialloblù.

Il mondo è oggi più indebitato di dieci anni fa. E’ cambiata la composizione, sta esplodendo il debito privato negli Usa e in Cina, aumenta costantemente in Francia e Germania, mentre l’Italia sta assai meglio di molti altri paesi nel rapporto tra PIL e debito aggregato, la somma delle esposizioni pubbliche e private. Altrove, come in Spagna, il debito privato è stato tamponato trasferendolo sulle casse pubbliche. Il rapporto debito/PIL non superava il 40 per cento nel 2007, ora sfiora il 100 per cento. Un’immensa trasfusione di sangue dal popolo al sistema creditizio. Dell’agonia greca sappiamo.

Un altro rilievo di Crespo riguarda una lezione dei fatti del 2007/2008: “la crisi cominciò perché i veicoli di investimento speciali, creati per realizzare fuori bilancio quello che non era profittevole in bilancio, ignorarono un principio base: finanziarono a breve termine i loro investimenti a lungo termine.” Molto più di un dettaglio, una specie di confessione di colpa, giacché conferma che il sistema si basa su menzogne, illegalità coperta ai massimi livelli, falsificazione di dati, report e bilanci, sostentandosi su scommesse rischiose, folli arrampicate sugli specchi che lasciano sul terreno tre sconfitti: i cittadini investitori gabbati, gli Stati che, come il Cireneo, si sono dovuti caricare sulle spalle enormi perdite altrui, l’economia reale.

I fatti mostrano che le banche contano più di dieci anni fa, non solo per l’impulso europeo all’ unione bancaria. La sostanza è che il peso principale delle perdite è ricaduto sugli Stati, ovvero su tutti noi; oggi abbiamo concentrazioni bancarie progressive in base al principio “too big to fail”, troppo grande per fallire. Tanto il conto lo paga lo Stato, ovvero depositanti e obbligazionisti dopo la legge detta “bail in”. Non si è riusciti a sciogliere neppure il nodo del ritorno alla divisione tra banche d’affari e banche di credito e deposito, le uniche meritevoli di aiuto pubblico.

La Germania, attraverso il centro di potere politico economico e finanziario rappresentato da Angela Merkel e Jens Weidmann (Bundesbank) ha ucciso la Grecia per salvare i propri istituti esposti dopo averne finanziato non solo il deficit, ma anche garantito gli incauti acquisti ellenici di armi sul mercato tedesco e francese, salvando contemporaneamente con il denaro dei contribuenti (europei!) i suoi colossi alla canna del gas. Ciò che è stato vietato all’Italia nelle crisi di MPS e delle banche venete, Berlino lo ha fatto tranquillamente, nazionalizzando di fatto Deutsche Bank e Commerzbank.

La prima, di cui tutti ricordiamo il ruolo di killer esercitato nel 2011 contro l’Italia con la svendita dei Buoni del Tesoro, ha in pancia 42.000 miliardi di euro di titoli derivati, spazzatura pari a 16 volte il PIL della Repubblica Federale di Germania. Commerzbank non sta meglio; il valore sul mercato dei due istituti è crollato di quasi il 90 per cento, di cui il 35 nell’anno corrente. Si prepara una maxi fusione tra i giganti malati, la cui capitalizzazione complessiva è adesso simile a quella di Unicredit. Weidmann, in un’intervista cui la stampa italiana, sdraiata come sempre sugli interessi antinazionali, non ha dato troppo risalto, ha rivendicato tutte le mosse dell’ultimo decennio che hanno rafforzato il ruolo della Germania e messo sotto scacco l’Europa del Sud, a partire dalla sua principale economia, la nostra.

Illuminante è un brano di Adulti nella stanza, libro dell’ex ministro greco Varoufakis, che rivela la dipendenza del ministro italiano Padoan dal falco tedesco Schaeuble, il quale impartì gli ordini di Berlino al governo Renzi in materia di mercato del lavoro. Solo dopo che passarono n Italia i provvedimenti graditi a Schaeuble, riferisce Varoufakis, cessò l’ostilità tedesca all’Italia.

Nessuna indignazione o finta sorpresa. In Germania hanno difeso i loro interessi, con l’aiuto francese. Il problema è l’impossibilità di suscitare in Italia analoga capacità di agire a tutela di noi stessi. Storia vecchia di secoli: gli italiani spalancano sempre le porte agli stranieri. La politica non tenta neppure di riappropriarsi di ciò che è suo, ovvero il potere di determinare le politiche economiche e quelle finanziarie. Dopo Draghi, arriverà il super falco Weidmann: dalla padella nella brace. E’ ancora possibile inserire in un programma politico la riconquista della sovranità monetaria attraverso una profonda riforma del Trattato di Maastricht nella parte relativa alla Banca Centrale Europea e il ritorno di Bankitalia (un istituto il cui nome contraddice la realtà dei suoi azionisti) in mani pubbliche?

Il tabù resiste e nessun progetto di governo potrebbe oggi permettersi di evocare una rivoluzione tanto grande. Pure, se vogliamo sopravvivere come nazione, potenza economica, speranza di futuro comune e indipendente dai signori del debito, non dobbiamo smettere di alimentare il dibattito, elaborare strumenti, individuare percorsi. Come dicevano della riconquista dell’Alsazia Lorena gli irredentisti francesi dopo la disfatta del 1870, alla sovranità monetaria occorre pensare sempre e, in pubblico, parlarne pochissimo.

Fatti, nomi, indiscrezioni e scenari sull’asse Italia-Francia tra Unicredit, Mediobanca e Assicurazioni Generali. Da START.

Come cambierebbe Unicredit in caso di acquisto da parte dei francesi di Société Générale? Il gruppo creditizio con base in Italia continuerà a comprare con la stessa lena i titoli di Stato italiano nel caso gli investitori stranieri si dileguassero sui bond italiani? E che cosa succederebbe nella filiera che da Unicredit passa da Mediobanca e arriva ad Assicurazioni Generali?

Sono alcune delle domande che stanno attanagliando da giorni esponenti di spicco della maggioranza di governo. Gli interrogativi, pregni di scenari negativi, albergano in particolare ai vertici della Lega di Matteo Salvini e meno ai piani alti del Movimento 5 Stelle.

CHE COSA HA SCRITTO DAGOSPIA SU UNICREDIT, MEDIOBANCA E GENERALI

Le preoccupazioni stanno lievitando dopo le ultime indiscrezioni riportate dal sito Dagospia. Secondo Dagospia, infatti, da un lato c’è un forte interesse dei francesi di Société Générale (come qui approfondito da Start Magazine), dall’altro lato ci sarebbe la volontà dell’amministratore delegato di Unicredit, Jean Pierre Mustier, di evitare a Unicredit di essere considerata a tutti gli effetti preda.

GLI OBIETTIVI RECONDITI DI MUSTIER NELLA TRATTATIVA UNICREDIT-SOCIETE GENERALE

“Il manager francese – ha scritto oggi Dagospia – ha un problema: fare cassa e diventare più ”grande” finanziariamente per far sembrare che è Unicredit a prendersi SocGen e non viceversa (attualmente la banca italiana capitalizza 33 miliardi contro i 32 dei francesi, quindi si tratterebbe di un matrimonio tra pari). Per fare questo ha pensato di vendere la quota in Mediobanca che ha al suo interno quel tesoretto del 13% di Assicurazioni Generali”.

I RISCHI DI UN FILOTTO UNICREDIT-MEDIOBANCA-ASSICURAZIONI GENERALI

Il filotto francese che da Unicredit arriverebbe alla compagnia assicurativa Generali sarebbe una sciagura, secondo molti esponenti della maggioranza di governo.

GLI ALLARMI DI CROSETTO VIA TWITTER

A esternare in pubblico questo stato d’animo è Guido Crosetto, già sottosegretario nel governo Berlusconi, d’impostazione liberale, esponente di spicco del movimento Fratelli d’Italia. Crosetto da tempo – anche come presidente di Aiad – l’associazione delle imprese che operano nella difesa – è preoccupato delle ricadute in Italia delle mosse francesi in campo industriale e finanziario.

Guido Crosetto

@GuidoCrosetto

UniCredit, Mediobanca e Generali. Questo è il prossimo filotto cui stanno guardando le persine che vogliono lentamente provincializzarci. Mediobanca chiaramente solo in quanto azionista di Generali. Chissà con chi sta il francese di Trieste, Donnet: con Nagel o Mustier?

10:15 – 29 ago 2018 · Ostuni, Apulia

@GuidoCrosetto

Lo dico perché nessuno possa avere scuse: UniCredit è persa ed entrerà nell’orbita francese, nella totale indifferenza di tutti. Ricordatevene usando non acquisterà più titoli italiani. Spero che qualche italiano almeno rilevi le sue quote di Mediobanca. Almeno quelle….

15:35 – 30 ago 2018 · Ostuni, Apulia

Gli auspici di Crosetto, secondo le informazioni di Dagospia, sono flebili: “Mustier ha dato mano libera all’ad di Mediobanca Alberto Nagel di trovare qualsiasi tipo di compratore purché paghi. Fuori gioco, per ora, la cordata italica formata dai tre azionisti di Generali Caltagirone-Benetton-Del Vecchio, vista la tempesta di calcinacci che si è abbattuta sui magliari di Ponzano Veneto. Segnali di distacco sono arrivati anche dal boss Luxottica: i suoi contanti preferisce investirli nella Fondazione e nello Ieo, l’Istituto Europeo di Oncologia di Milano, per il quale ha già stanziato la cifretta di 500 milioni ed è pronto a ”mettere a disposizione le mie risorse” per trasformare il centro in un polo di eccellenza globale”.

TERZO ROSPO

TERZO ROSPO

{kind=link}